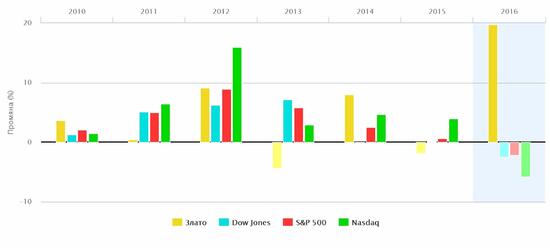

Една от най-интересните истории на финансовите пазари от началото на 2016 г. е тази на златото. В края на февруари цената на златните фючърси достигна 1270 долара за тройунция (около 31 грама), при

ниво от 1060 долара в края на миналата година. За същия период водещите борсови индекси в САЩ изгубиха между 2,2 и 5,8% от стойността си (Графика 1).

В този материал ще представя моето разбиране за това, което се случва с цената на златото в момента. Тъй като тематиката е прекалено сложна, за да бъде вместена в обхвата на един такъв материал, ще

се концентрирам върху взаимодействието на цената на златото и някои от най-актуалните тенденции на финансовите пазари.

МАЛКО ПРЕДИСТОРИЯ

Определян ту като „варварска реликва”, ту като „единствените истински пари”, ценният метал е доказал своята привлекателност в несигурни времена. Казвам „привлекателност”, тъй като далеч не всички

инвестиции в злато могат да бъдат определени като успешни, особено в краткосрочен и средносрочен план. Както и при други финасови инструменти, всичко зависи от това кога един инвеститор влезе на

пазара и колко дълго реши да запази своята позиция. Напълно възможно е след по-малко от месец да погледнем назад и да видим пречупване на кривата за 2016 г. в низходяща посока.

Ето два примера от близкото минало:

- Най-силен за златото от 2000 г. насам остава периодът между октомври 2008 г. и август 2011 г. Цената му се покачва от 729 до 1874 долара за тройунция, което е ръст от 158%. Този период на растеж съвпада с първите два кръга количествени улеснения (известни като QE) на Федералния резерв, които много инвеститори разглеждат като политика, която може да доведе до обзценяване на американския долар (Графика 2). За същия период Dow Jones се покачва с едва 25%, въпреки програмите на Фед и ниските лихви.

- В периода между ноември 2012 г. и ноември 2015 г. златото загуби около 40% от стойността си, въпреки третият кръг количествени улеснения на Федералния резерв. Това означава, че на практика всички инвеститори, които да речем са стъпили на пазара в началото на 2010 г. и са запазили позицията си до ноември 2015 г. са били на загуба, особено ако разгледаме „алтернативната цена” на тяхната инвестиция. За същия период борсовите индекси в САЩ нарастват с между 70,7% (Dow Jones) и 151% (Nasdaq). В този период, в който централните банки по света чрез своите програми за количествени улеснения на практика премахнаха риска от финансовите пазари, без това да предизвика покачване на цените в широката икономика, много от инвестиралите в злато пазарни участници изоставиха своите позиции. Няма и как да е иначе, когато съществуват алтернативни и привидно безрискови инвестиции, които носят много по-висока възвръщаемост от ценния метал. С други думи: политиката на централните банки обезмисли диверсификацията на риска, която е една от основните функции на инвестицията в злато.

ЗЛАТОТО И ОТРИЦАТЕЛНИТЕ ЛИХВИ

Малко повече от осем години след началото на Голямата рецесия, световната икономика продължава да се представя колебливо. В опитите си да подкрепят икономическото възстановяване на своите страни,

много от водещите централни банки прибегнаха до крайни мерки, включително намаляване на основните лихвени проценти до отрицателни нива.

Графика 1: Представяне на златото и борсовите индекси през първите 9 седмици от съответната година (в %)

Целта на тази политика е да накара търговските банки да разширят кредитирането, като по този начин подкрепят икономическия растеж и създаването на работни места. Друг търсен ефект е обезценяването на съответната валута – ниските (или отрицателните) лихви създават очаквания за по-висока инфлация, което води до отказ от спестявания/инвестиции в дадената валута и съответно намалява нейната цена. По-евтината валута се разглежда като фактор, който облагодетелства износа (и създаването на работни места в съответните сектори), заради понижаването на относителната цена на местното производство в сравнение с това в други страни.

Негативните лихви имат възможно отношение към цената на златото по две линии:

- Първата връзка е схващането, че този ход на централните банки ще доведе до така желаното повишаване на инфлацията или обезценяването на дадена валута. Тъй като именно това е изрично упоменатата цел на тези политики, закупуването на злато в този случай е вид застраховка срещу техния успех в една или друга страна. Например, цената на златото в евро през последните две години се представя значително по-добре от цената на златото в долари, заради намаляващият валутен курс на еврото спрямо долара (от 1,39 евро за долар през март 2014 г. до 1,10 евро за долар през март 2016 г.). Така въпреки че в момента цената на златото все още е под нивата си от март 2014 г. в долари, то тя вече е с около 10% по-висока от тогавашната цена в евро.

- Втората връзка между негативните лихви и златото е по-обща и отразява схващането, че щом централните банки са стигнали до момента да налагат отрицателни лихви, то тяхната вяра в перспективите пред глобалната икономика най-вероятно е диаметрално противоположна на това, което публично комуникират. Ново забавяне на глобалната икономика в условията на текущите високи нива на задлъжнялост на частния и пуличния сектор може да доведе до ново развързване на виртуалние кесии на централните банки.

Графика 2: Цена на златото в долари за тройунция

По принцип централните банки повишават лихвените проценти с цел да предотвратят „прегряване” на икономиката, което обикновено върви ръка за ръка с по-висока инфлация, и ги понижават, когато икономиката изпитва затруднения, с цел за стимулират кредитирането и разкриването на работни места, а оттук и инфлацията.

Ако световната икономика разочарова в момент, в който лихвите са на толкова ниско ниво, колкото са в момента, централните банки не могат да направят нищо друго, освен да прибегнат до създаване на нови пари (нови количествени улеснения). Дори това да не доведе до инфлация, то със сигурност ще окаже влияние върху някои валутни курсове и дългови пазари – все развития, които в повечето случаи са блаоприятни за цената на златото като инструмент за „застраховка”.

ЗЛАТОТО И ФЕДЕРАЛНИЯТ РЕЗЕРВ

В противовес на тази обща тенденция към понижаване на лихвите, Федералният резерв на САЩ изпрати 2015 г. с първото покачване на основния лихвен процент от 2006 г. насам, въпреки колебливото

представяне на американската икономика през последните месеци. На фона на това решение на Фед, покачващата се цена на златото показва, че инвеститорите смятат по-нататъшни вдигания на лихвеното

равнище в САЩ за малко вероятни. Предвид чувствителния спад на борсовите индекси в началото на годината, планираните за 2016 г. четири увеличения на основната лихва с 0,25 процентни пункта очевидно

са в историята. Възможно е това да доведе до известен спад на доларовия индекс (който отразява курса на американския долар спрямо кошница от други водещи валути), което да даде нов тласък на цената

на златото (Графика 3).

Графика 3: Цена на златото и доларов индекс

И все пак е рано изцяло да „отписваме” курсът към по-високи лихви през 2016 г. Играта на Федералният резерв е много тънка, тъй като от едната страна на уравнението „по-високи лихви” стоят

неубедителната икономика и волатилните пазари, а от друга – авторитетът на централната банка и нейните основателни притеснения за образуване на ценови балони при продължително задържане на лихвите

на текущото им ниво. Политиката на Федералния резерв в последно време подсказва, че е най-вероятно да видим някакво компромисно решение, т.е. от планираните четири увеличения на лихвите да се

случат само едно или две. Те, обаче, едва ли ще са достатъчни, за да обърнат сами тренда при златото.

ЗЛАТОТО И ТРЕНДЪТ

Разбира се, има и друг момент – като най-добре представящият се финансов инструмент от началото на 2016 г. златото е атрактивно само по себе си, отваряйки вратата за един от малкото поне в момента

ясно видими „бичи пазари” на 2016 г. Златото по принцип (но не винаги) изпитва трудности когато лихвите тръгнат нагоре, но има резон твърдението, че този недостатък има по-малко значение, когато

цената за заемане на ресурс е толкова ниска, колкото е в момента. Преди по-високите лихви да окажат сериозен натиск върху привлекателността и съответно цената на ценния метал, трябва да видим

темпове на растеж, които поне засега изглеждат трудно постижими. Доколкото е възможно 2016 г. да излъчи универсален хеджиращ инструмент, който да противодейства на максимално широк кръг развития,

това изглежда е златото. Ще завърша статията с едно намигване към по-нататъшното обезценяване на китайския юан. Ако Пекин реши да преследва тази политика е напълно възможно ситуацията на

финансовите пазари много бързо да се промени.

Статията е публикувана от Инфограф. Автор: Явор Алексиев.

Материалът отразява личното мнение на автора и никаква част от него не бива да се приема като съвет за инвестиционно решение.