Сривът в цената на петрола с 43% на годишна основа до нива от 40$ долара за барел лек суров петрол най-често се обяснява по два начина: 1) „свръхпредлагането” на черното злато и силният долар и/или 2) политическата игра на правителствата на Саудитска Арабия (ОПЕК), САЩ, Русия и въобще геополитиката.

Графика 1: Цена на американския лек петрол

Източник: Bloomberg

Икономическият прочит

В обектива: „свръхпредлагането” и “шистовата революция” в САЩ

От икономическа гледна точка, шистовата революция циментира САЩ като нетен износител на петрол през следващите десетилетия, а с ОПЕК, Русия, Норвегия и другите производители пазарът действително изглежда пренаситен от гледна точка на „предлагане”. Именно с това „свръхпредлагане” и отказа на Саудитска Арабия да намали предлагането най-често е обясняван и сривът в котировките на „черното злато”.

Онова, което обаче остава встрани от анализа, е положението на „търсенето” на суровината. При условие, че централните банки по света заливат финансовата система с трилиони и трилиони от местните си валути (балансът на ФЕД например е нараснал от 0,8 трилиона до 4,5 трилиона долара от 2008 г. насам) — ако кредитът беше действително абсорбиран от реалната икономика, трябваше да видим по-скоро нещо съвършено различно. А именно: бурен ръст на икономическата активност и цените, респективно на търсенето и цената и на суровините, контриращо значителното предлагане.

Иначе казано, при тези икономически и парични условия, цената би следвало по-скоро да расте стремглаво, вместо да спада, надмогвайки чувствително увеличеното предлагане предлагане на петрол.

Очевидно обаче е, че глобално финансовата трансмисия на количествените улеснения — през банковата система към реалния сектор — не сработи. Новосъздадена парична база отива другаде.

Немалка част от търговските банки в САЩ например я връщат на лихвоносен депозит при ФЕД, формирайки т.нар. „свръхрезерви” от порядъка на почти 2,6 трилиона долара парична база. Или ги насочват към ДЦК-та, считани за „безрискови” по регулаторни изисквания. Или, влезли във финансовата система през първичните дилъри, се насочват към други инструменти на финансовите пазари, заобикаляйки реалната икономиката.

Докато самите бизнеси не смеят да абсорбират нов кредит и да инвестират заради грешки от миналото и проблеми в балансите.

В комбинация със стагниращи реални доходи и глобално втурване към долара, считан за безрисков в среда на глобална несигурност, неизбежно се засилва и флиртът с ценовата дефлация.

За сметка на това, финансовият инжинеринг и алхимията са в разгара си, а финансовите пазари, изглежда, са заживели свой живот.

Изражението на този процес: компаниите по света днес са пълни с кеш и правят рекордни обратни изкупувания на акциите си, намалявайки същевременно инвестиционните си разходи; свидетели сме също така на рекордни сливания и придобивания, както и на бум на дълговите изкупувания пред последните години; цената на акциите в САЩ и Европа също са на близки до рекордните нива, а краткосрочните ДЦК-та на някои европейски държави са с отрицателна доходност, тоест — отново бомбастични цени.

Как се стигна дотук и какво значи всичко това?

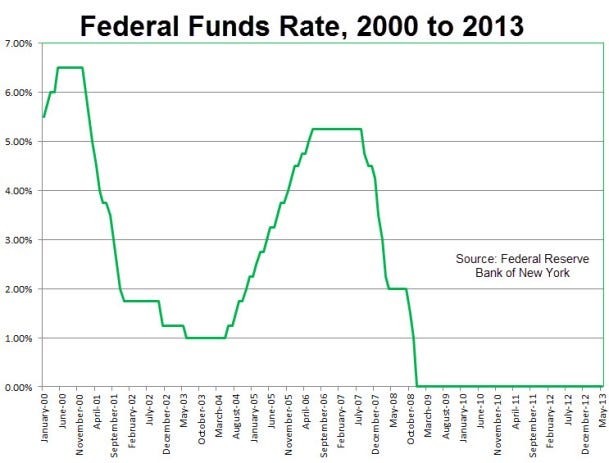

След дот.ком балона от края на ’90-те на миналия век и леката икономическа криза, която поражда, ФЕД е готов да създаде следващата инвестиционно-потребителска спекулативна оргия. За целта: през 2001г. квази-централната банка на САЩ смъква основната лихва от 6.5% на 1%, а кредит има за всички.

Графика 2: Лихвен процент на Федералния резерв, 2000-2013 г.

Източник: Федерален резерв Ню Йорк

Бумът в капиталово интензивните сектори е постигнат: строителство, автомобилостроене и финансови пазари (исковете върху капиталовите блага) — всичко расте ли, расте.