Капитали се преориентират и в търсене на по-висока доходност се насочват към страните от възникващите пазари (БРИКС), а Китай, Индия, Бразилия виждат икономиките и капиталовите им пазари да „загравят” зловещо.

Страхът на възникващите пазари тогава бе: прекомерното засилване на местните валути поради капиталови приток към тях да не удари собствения им износ, а оттам да минира растежа, който изчисляват, базирайки се него.

Действията, които Китай предприема, са знакови — централната банка на страната натрупва от нищото колосални доларови резерви („стерилизира” доларите на финансов жаргон) и от практически нулеви доларови резерви в края на 90-те на миналия век, те стават близо 4,5 трилиона през 2015 г. И де юре, и де факто китайците връзват валута си за долара — колкото и да пада той, юанът пада с него.

Това е постигнато с цената на високата инфлация от началото на века досега (доларовите активи се купуват със създадени от нищото юани и кредит впоследствие), която подхранва колосален балон на строителния пазар, станал знаменит с т.нар. градове призраци, както и спекулативен бум в сферата на инфраструктурата, пазара на акции и финансовия сектор като цяло. Буквално всеки участва в пира.

Не е странно в такъв контекст, че именно Китай се превръща във вносител номер едно на петрол и двигател на търсенето на суровини в световен мащаб.

Саудитска Арабия, Русия, Австралия, Норвегия през това време правят разчети при цена от над 100 долара за барел, а металите и горивата се очаква само да растат. Масло в огъня налива все пак неизбежното отслабване на долара на валутните пазари през десетилетието, тъй като търговията с петрол е деномирана в долари. От нива на 0,8 долара за евро при старта на единната валута, евро-долар достига 1,58 долара за евро през 2008 г.

Същата е и годината, в която цената за барел черно злато удря 140 долара. Инвеститорите в шистовата индустрия в САЩ само това и чакат. След като лихвата е смъкната ударно от ФЕД на 0,25% през 2008 г. в отговор на Голямата рецесия, последвала срива на Лемън, и при положение, че цените на петрола само растат, то трябва да се влезе мощно на пазара.

Така и става. Шистовите играчи стъпват на пазара с тежки капиталови инвестиции при изключително завишени прогнозни парични потоци, нищожна сконтова норма и респективно изкуствено висока настояща стойност на капиталовите блага. А търсене на петрол получава ударен стимул.

Обратно днес

Ето как и защо е напомпан глобално един от най-капиталово интензивните сектори — този на добива и преработката на петрол, суровини и инидустриални метали.

В същото време сривът, на който сме свидетели днес в цената и търсенето на петрола, е фундаментален знак за състоянието на глобалната икономика (блумбъровият индекс на индустриалните метали се е сринал почти 30 на сто за година) .

Китайският фондов пазар например потъна тази година, изтривайки 1/3 от пазарната си капитализация само през лятото, а кредитите днес се отпускат все по-изобилно от Китайска народна банка, за да не рухне сламената къщичка на държавно финансираните инвестиционни проекти. Растежът в Поднебесната империя се забавя до под 7 на сто — нещо, което далече се разминава с таргетираните 10% от Китайската комунистическа партия.

Страхът да се инвестира в реалната икономика е неоспорим и е глобален. Бумът на финансовите пазари и груповите интереси на знаковите играчи в тях, както и на Централните банкери, които наливат уискито с нулевите лихви, не могат да променят този факт.

Типичният „ликвиден капан”, както го нарича Джон Мейнард Кейнс, в момента е факт — и то в международен мащаб. Това смазва фискално Саудитите (ставащи все по-активни геополитически) и Русия, тресе суверенните фондове и валутата на Норвегия… Ефектът се усети ударно и върху шистовите производители зад океана, които се оказаха с изпилени маржове, негативен паричен поток и огромни дългове.

Недостиг на търсене?

Очевидно има недостиг на съвкупното търсене в глобалната икономика, за което сривът в цената на петрола е, така да се каже, само симптом.

Всъщност точно това свито съвкупно търсене борят и ФЕД, и ЕЦБ, и ЯЦБ, и Китайската народна банка с нулевите/свръхниски основни лихви, отрицатлените лихви по депозитите при тях и количествените улеснения.

Но: този дефицит на търсене, както би казал превратно цитираният френски икономист от 18-ти век, Жан-Батист Сей, е по-скоро следствие на грешното предлагане в миналото, което няма да се оправи с още от същото — необезпечен банков кредит, дирижиран от централните банки.

Погрешните инвестиции в празни кооперации, дизелови двигатели, възобновяваеми енергийнии източници, машини и техника за петорлодобив и т. н., и т. н, няма как да се генериран пазарно търсенето и приходи, с които да се появи устойчиво търсене впоследствие.

И така, под предлог, че борят дефлацията централните банки са принудени не просто да поддържат досегашните „разхлабени” парични политики на евтин кредит. Те трябва да ги разширяват. Аргументът им официално ще бъде, че страшната дефлацията идва заради ниските цени на петрола — нито дума за предишното инфлационно напомпване на едни или други сектори, както и за истинските причините за липсата на нови инвестиции, споменати по-горе.

Влияе ли цената на петрола на инфлация/дефлация?

От 1973 г., когато ОПЕК обявява ембарго на петрола за западните икономики и цената му от няколко долара достига 12$, а инфлацията в САЩ достига двуцифрени стойности до края на десетилетието, се счита едва ли не за емпирично доказано, че цената на петрола се отразява на измерваната посредством потребителските цени инфлация.

Онова, което не се коментира широко, е, че именно по това време , през 1971г., Ричард Никсън прекъсва и без това крехката връзка с т. нар. „златен стандарт” — жалка останка от Бретън Уудс. Ограничения пред ръста на паричната база и банковия кредит в долари практически вече няма и те логично хвръкват. Дефицитът за финансиране на Виетнам и Великото общество на Линдън Джонсън е монетаризиран. Доларът прогресивно поевтинява на валутните пазари, а банковият кредит и паричното предлагане имат една посока — нагоре.

Което води и да ръст цената на петрола в долари. Намаляването на предлагането от ОПЕК е с 5 на сто на година, като е несериозно да се мисли, че шейховете не биха се вдигали цените така или иначе, ако можеха, както и че „губили” пари просто така.

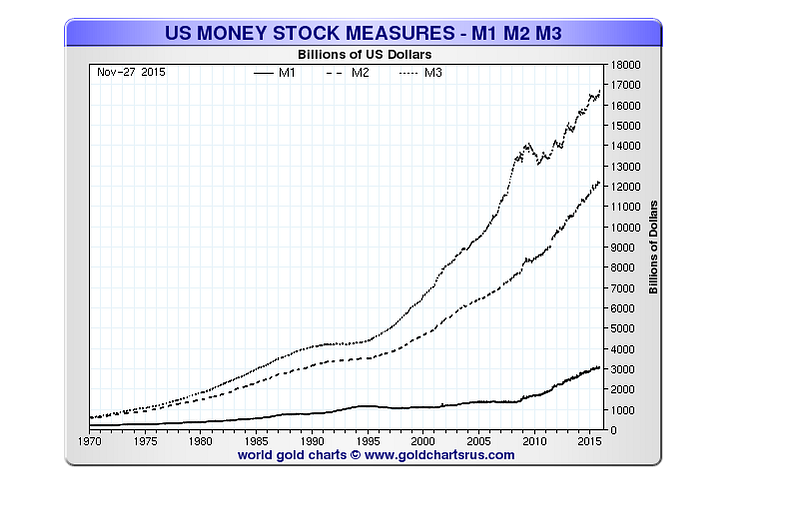

Графика 3: Количество долари М1, М2 и М3

Източник: goldchartsrus.com

Ръстът в баланса на ФЕД и слабият долар реално са направили така, че днес, говорейки за 40 долара за барел, ни се струва като „срив”, при това „жесток”.

В обобщение: ако нямаме драстичен ръст на паричното предлагане няма как да имаме двуцифрен ръст на инфлацията — както става в САЩ през 70-те при т.нар. стагфлация — висока инфлация плюс безработица.

Ако хората имат ограничен доход, няма как всички цени да се изстрелят едновременно — едни цени, ще поскъпнат (на ценово по-нееластичните продукти, да кажем), други — ще спаднат поради липса на търсене, но няма как ценовото равнище съвкупно да се повиши.

Финал

Цената на петрола зависи от предлагане и търсенето му.

Да се гледа само в неговото предлагане, без поглед към динамиката при търсенето му, означава да се пропускат важни сигнали за разбирането на цялостното икономическо явление.

Инфлацията и дефлацията в „ценовото равнище” по-скоро са симптом и това на динамиката в паричното предлагане. Инфлацията днес има и тя е на финансовите пазари. Дефлацията, която виждаме глобално, измерена чрез индекса на потребителските цени, засяга петрола едва косвено и следствие на „режимната несигурност” и вторичната дефлация — страхът от инвестиции, поради натрупани грешки в миналото. Това, което тя ни казва за състоянието на реалната глобална икономика, е всичко друго, но не и оптимистично.

Статията е публикувана в блога на Кузман Илиев medium.com.