Брутният външен дълг на една страна е важен показател за задлъжнялостта на икономическите играчи в нея към външни кредитори. Високият външен дълг е предпоставка за потенциални проблеми с изплащането на задълженията, особено, когато съществува значителен валутен риск(2). Освен валутната деноминация, за външния дълг на една страна е важно още:

- Каква част от него е краткосрочен дълг (падежът предстои в следващите 12 месеца) и каква част е дългосрочен;

- В кои месеци/години падежират главниците (основно за облигационни заеми), има ли натрупване на падежиращ дълг в дадена година;

- Каква част от дълга се характеризира с плаващи лихвени проценти (променящи се динамично спрямо пазарен бенчмарк) и каква част с фиксирани лихвени проценти;

- Каква част от дълга е търгуем (търгува се на вторичен финансов пазар, което е предпоставка за рязка промяна в лихвените проценти при финансова криза) и каква е нетъргуем (основно дълг към институции като МВФ, Световната банка, и др.);

Разглеждайки динамиката на брутния външен дълг на България за последните 17 години, можем да откроим четири отделни периода:

- От 1999 до 2003 г., брутният външен дълг остава почти непроменен в номинално изражение (изчислен в евро), докато в относително изражение (като процент от БВП) намалява, поради икономически растеж и растеж на цените (номинално увеличение на БВП). Първите години след въвеждане на валутния борд се характеризират със стабилизиране на икономическата ситуация в страната и все още плахо навлизане на външни инвеститори.

- В периода 2003-2008 г., външният дълг расте значително както в номинално изражение, така и в съотношение с БВП. Това са годините на силен икономически ръст преди кризата, когато външните инвестиции са един от основните двигатели на растежа.

- В годините след началото на кризата (2008-2014) се забелязва отново едно "стагниране" на външния дълг. Тези години се характеризират с ниска икономическа активност и несигурност от страна на външните инвеститори, както и с ограничено търсене на кредит.

- През 2015 г. се забелязва значително намаляване на външния дълг както в номинално, така и в относително изражение, основно по линия на "делевъридж" и изплащане на кредите отпуснати на български фирми от техните майки.

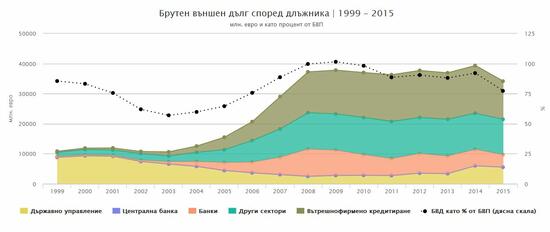

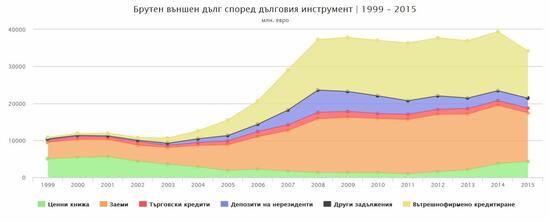

В първите четири графики е представена динамиката на брутния външен дълг за периода 1999-2015 г. по различни критерии: според длъжника, според вида на дълговия инструмент, според това дали дългът се дължи от публичния или от частния сектор и според матуритета на дълга. Разглеждайки четирите графики, могат да се направят следните изводи:

- Държавният сектор намалява значително външния си дълг до 2013 г., след което следва силен скок, провокиран от изтеглянето на външен дълг за покриване на дефицита породен от фалита на КТБ. Частният сектор стои в основата на увеличаването на външния дълг през годините на икономически възход.

- В частният сектор увеличение се наблюдава както при банките (основно чрез заеми отпуснати от банките майки в Европа), така и при нефинансовите корпорации (отново по линия на вътрешнофирмени заеми целящи разширяване на дейността);

- Силният спад на частният външен дълг през 2015 г. отчасти се дължи на промяна на бизнес модела на инвестиране в производствения сектор, складирането и логистиката. Все повече проекти вече се реализират чрез дълги наемни отношения, на база на които дивелъпърите изграждат индустриален обект по задание с привлечено финансиране за целта(3). Част от намалението на външните задължения обаче може да се обясни и с изтегляне на инвестиции и/или финансово оптимизиране на задълженията.

- Вътрешнофирменото кредитиране и заемите представляват по-голямата част (75,5%) от външния дълг в края на 2015 година, докато ценните книжа са едва 12,6%. Това говори за нисък лихвен риск от рязка промяна на пазарните условия;

- По матуритет, външният дълг е основно дългосрочен (76,8% към 2015). БНБ дефинира като "краткосрочен" дълг с матуритет до 12 месеца при датата на отпускане. Това означава, че значителна част от краткосрочния дълг може да е с матуритет от няколко месеца, докато част от дълга класифициран като дългосрочен също може да е с матуритет от близо до 1 година. Това е предпоставка за ликвидна криза при рязко влошаване на икономическата и финансова конюнктура. И все пак, според БНБ размерът на заемите платими при поискване спада от пика си от 9,2 млрд. евро през 2010 г. до 7,1 млрд. евро през 2015 г.

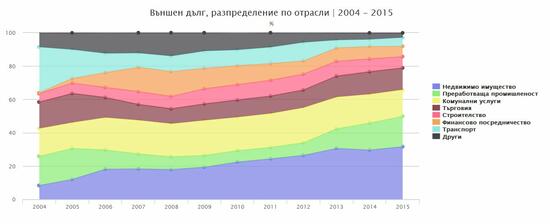

В следващите три графики, е представена динамиката на външния дълг за периода 2004-2015 г. според това в каква валута е деноминиран дълга, към резиденти на коя страна е дължим и кои отрасли имат задължения. Наблюдавайки графиките, можем да направим следните заключения:

- Дългът е основно деноминиран в евро, което означава, че валутният риск е сравнително нисък предвид минималната вероятност за разпадане на валутния борд и високото ниво на валутни резерви на БНБ;

- Дългът е основно дължим към страни от ЕС, докато задълженията към международни финансови институции (МФИ) намаляват значително през разглеждания период;

- Според отраслите, най-големи външни длъжници са фирмите опериращи с недвижимо имущество, преработваща промишленост и комуналните услуги. Забелязва се силен ръст на задълженията на преработващата промишленост през последните 3 години, което звучи логично предвид силния ръст на този отрасъл. Интересно е да се отбележи, че дори и след началото на кризата, задълженията на "балонизирания" преди това отрасъл недвижими имоти продължават да растат и представляват почти една трета от целия външен дълг.

Заключения:

- Брутният външен дълг на България към края на 2015 г. представлява 77,3% от БВП по наши изчисления, което е сравнително добре предвид високото ниво на външна задлъжнялост на повечето държави в Европа. БНБ отбелязва, че нетният външен дълг на България към края на 2015 г. е под 7 млрд. евро, което сравнително малко в международен контекст.

- Частният корпоративен сектор е основният външен длъжник. Трябва да се отбележи, че увеличаването на частния външен може да се интерпретира положително, ако заемите са отпуснати на отрасли, които произвеждат стоки и услуги с висока добавена стойност.

- Сектор държавно управление има нисък външен дълг, но не трябва да се позволява ръстът от последните няколко години да се превръща в тенденция. За целта трябва да се следва разумна фискална политика, която цели постигането на балансиран бюджет.

- Банките разчитат все по-малко на своите майки за финансиране, което ги прави по-стабилни, но и ограничава наличието на свободен ресурс, който да се използва за кредитиране;

- България има нисък валутен и лихвен риск що се отнася до външния дълг. Ликвидният риск също е нисък, въпреки, че както отбелязахме в текста, има доза неяснота относно точния матуритет на външните задължения.

Статията е публикувана от Инфограф. Автор: Методи Цанов.