Друг страничен ефект

Комбинацията от инжектиране на нови средства и ниски основни лихвени проценти оказва и индиректни ефекти върху икономиката и правителствените финанси. Тук ще се спрем на един от по-важните: действията на централните банки позволяват увеличаването на бюджетните дефицити и спират естествените корекции на безотговорните правителствени разходи. Механизмът за това е много прост: чрез ниските основни лихвени проценти централните банки подават сигнал към инвеститорите, че в икономиката има средства. Нещо повече – вторите знаят, че каквото и да се случва съответната централна банка може да се намеси на пазара и да напечата нови пари, с които да закупи обратното държавните ценни книжа. По този начин централните банки създават изкуствено търсене за правителствените облигации и представата, че ДЦК-та са стабилни, което от своя страна води до по-ниски лихви по облигациите. Така правителствата могат да си позволят лукса да харчат много повече и да трупат значително по-висок дълг, отколкото биха могли иначе.

Точно такъв сценарий се разви в еврозоната през 2008 г. Години наред лихвените проценти на най-засегнатите страни (групата PIIGS: Португалия, Исландия, Италия, Гърция и Испания) бяха относително ниски, поради представата за стабилни икономики. Това позволи на правителствата да „живеят“ на кредит и да увеличават бюджетните дефицити и правителствените разходи. Фалитът на Lehman Brothers обаче породи скептични настроения на пазарите и инвеститорите изведнъж осъзнаха, че лускът, на който са се радвали някои икономики в еврозоната, не може да продължи и е време те да започнат да изплащат дълговете си. Разбира се, те нямаха средствата за това, което ги постави в състояние на технически фалит. При нормални обстоятелства те би трябвало да преминат през болезнения за всяко управление процес на приватизация (който обаче е изключително благоприятен за икономиката) и тежки реформи. Тук обаче се намеси Европейската централна банка, която напечата много нови средства в опит да върне доверието на пазарите.

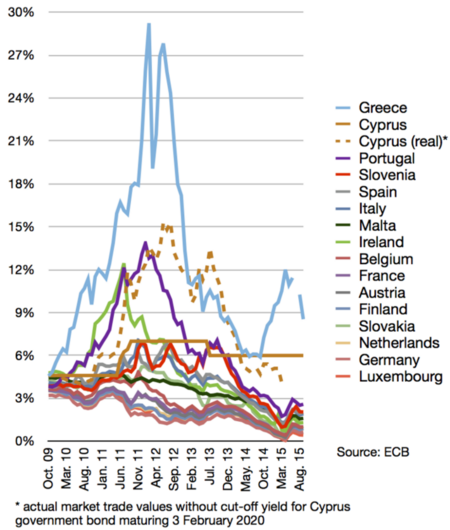

Графика 1: Дългосрочни лихвени проценти по правителствените облигации

Източник: ЕЦБ

Учудващо, този трик сработи в някои страни, както е видно от графиката. Това означава само едно – че трупането на правителствен дълг (който в случая на Гърция е 177% от БВП, като това не включва т.нар. „нефинансирани задължения“) ще се повтори, докато инвеститорите не се усъмнят и не поискат парите си. Тогава отново ще стане ясно, че държавите нямат пари да върнат задълженията си. От това страдат всички, с изключение на онези, които са натрупали дълга. На първо място, страдат инвеститорите, най-вече поради наивността си да вложат средствата си в ДЦК с изкуствено занижени лихви. На второ място, стадат и жителите на държавите, защото изкуствено завишеният им жизнен стандарт не може да се поддържа без постоянното теглене на нов дълг, а когато настъпи момента да се изплатят натрупаните задължения за тях това означава раздяла с високия жизнен стандарт. В този ред на мисли интервенцията на централните банки де факто превръща жителите във „финансови наркомани“, които могат да продължат да живеят в нереален, но приятен, сввят само с цената на следващата доза, която същевременно им вреди все повече и повече.

В крайна сметка този цикъл най-вероятно ще се повтаря дълго. Това е така не защото инвеститорите страдат от амнезия и забравят как точно се създава неплатежоспособността на правителствата, а защото изкуствено създадената „сигурност“ под формата на ниски лихви ги кара да смятат, че ДЦК са относително по-стабилен актив спрямо някои други активи, чиято волатилност е по-висока... до момента, в който съответната държава отново не изпадне в технически или фактически фалит.

Така политиките на централните банки не помагат на икономиката да се съвземе. Точно обратното – те захранват икономическите механизми, чрез които се създават рецесиите, които всъщност са процес на „съвземане“ и корекция на икономиката от погрешните инвестиции и грешните решения.

1Повече за ефектите от инфлацията може да се прочете в статията „10 неща, за които е виновна инфлацията“.