Наскоро беше обявено, че през 2015 г. в САЩ са били продадени повече от 17 милиона автомобила – най-високият брой возила, продадени за една година в историятана страната.

Но макар медиите да твърдят, че високият брой на продажбите се дължи на драстичното подобряване на икономиката, журналистите за пореден път пропускат най-важния фактор за представянето на пазара – кредитната експанзия.

Когато лихвените проценти биват поддържани на изкуствено ниски равнища, индивидите се подвеждат и започват да правят по-големи разходи, отколкото иначе биха осъществявали и едва доста по-късно откриват, че погрешните им решения са унищожили финансовото им благосъстояние.

Това е елементарен урок, който хората трябваше да са научили още по време на Голяма рецесия от 2008 г. Високото равнище на кредитите подведе много индивиди да закупят имоти, да построят жилища и да инвестират в компаниите от имотния сектор. Покачването на изкуствено създаденото търсене за кратко доведе до изстрелване на цените, но когато балонът се спука в САЩ имаше повече от 4 милиона загубени домове (от хора, които не можеха да си позволят плащанията на вноските по ипотеките си), а 9 милиона души загубиха работните си места.

Но вместо да се поучи от грешките, които изпратиха шокови вълни през цялото земно кълбо, Федералният резерв продължи с политиките на парична експанзия. От 2009 г. до днес паричното предлагане се увеличи с повече от 4 трилиона долара, а основните лихвени проценти се задържаха на рекордно ниските стойности от между 0 и 0,25%. В резултат на това имотният балон беше заменен от няколко други балона, един от които беше този в автомобилния отрасъл.

Автомобилните компании се възползваха от изключително изгодните условия по кредитите и увеличиха производството на моторни превозни средства с повече от 100% от 2009 г. насам.

Таблица 1: Производство на автомобили в САЩ

Източник: Международната организация на производителите на моторни превозни средства

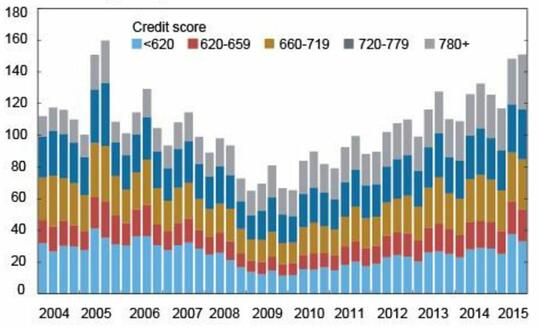

За да може огромният брой нови автомобили да бъде продаден, компаниите започнаха да привличат клиенти посредством изключително примамливите и неустоими кредитни условия, подобни на всеизвестните „измамни кредити“, популярни преди избухването на Голямата рецесия. По този начин дилърите успяха да увеличат продажбите с 14% само през миналата година, а автокъщите с гордост обявяваха, че абсолютно всеки може да получи кредит за закупуване на возило - „без кредит. Лош кредит. Кредитираме всички. 100% одобрение!“ В резултат на това, кредитите за закупуване на автомобили се увеличиха с почти 80 милиарда долара от 2009 г. досега, а голяма част от финансирането беше насочена към индивиди с изключително лоши кредитни досиета. Днес почти 20% от всички заеми са получени от хора, чиито кредитен рейтинг е под 620 пункта:

Графика 1: Кредити за закупуване на автомобили в милиарди долара по тримесечие

Източник: Федералният резерв на Ню Йорк

Но не просто количеството кредити, отпуснати за закупуване на автомобили, нараства; срокът за изплащане на заемите също се удължи. Средният срок на кредитите вече е 67 месеца (т.е. 5,58 години) при кредитите за закупуване на нови коли и 62 месеца (5,16 години) при кредитите, отпуснати за купуване на автомобил на старо. Това са исторически рекордни стойности.

Средните транзакционни цени за новите и използваните автомобили също достигнаха рекордно високи стойности. Цените на возилата втора употреба нараснаха с почти 25% от 2009 г. досега, а цените на новите – с повече от 15%.

До голяма степен покачването на цените се дължи на ръста на търсенето, създаден от увеличения брой отпуснати заеми. Основната причина за по-високите цени обаче беше, че потребителите, възползващи се от изключително изгодните условия за кредитиране, започнаха да закупуват все по-луксозни автомобили. Същото се наблюдаваше и по време на имотния балон, когато медианният размер на новопостроените жилища към началото на 2007 г. нарасна до 692 квадратни метра.

Всички си спомняме как свърши Голямата рецесия – цените се сринаха, милиони жилища бяха иззети заради необслужвани кредити, а безработицата се изстреля нагоре. Търсенето на имоти спадна драстично. Същото се случи и с цените им, които започнаха да губят по 20% от стойността си месечно.

Автомобилният балон тепърва ще се взриви, но негативните ефекти от съществуването му постепенно започнат да стават явни. Първо, просрочените плащания по кредитите за придобиване на превозни средства нараснаха със 120% - от малко над 1% през 2010 г. до 2,62% през 2014 г. Тъй като стойността на автомобилите рязко спада, броят на необслужвани или просрочени кредити със сигурност ще нарасне. Към момента, в който тези 6-, 7- и 8-годишни заеми трябва да бъдат изплатени напълно, много от возилата, закупени с тях, няма да е изгодно да бъдат изплащани повече – разходите за поддръжката и ремонта им отдавна ще са надвишили стойността на самите коли.

По данни на Центъра за отговорно кредитиране, един от шест кредитополучателя вече бива глобен заради просрочване на плащанията. Ако неплатежоспособността през следващите години нарасне рязко, както можем да очакваме, пазарът ще бъде залят от използвани автомобили и техните цени със сигурност ще спаднат значително.

В момент, в който делът на участниците на пазара на труда е на най-ниското си равнище от 1977 г., а реалните заплати нарастват по-бавно от периода преди началото на 80-те години на миналия век, е задължително Федералният резерв да престане да подвежда индивидите към извършването на погрешни инвестиции. Икономиката днес просто е твърде крехка, за да понесе постоянното повтаряне на бизнес циклите. Икономистите, политиците и населението трябва да започнат да се учат от икономическата история, за да научат факта, че предпочитането на кредитирането пред спестяванията няма как да окаже благоприятно въздействие върху здравето на икономиката. Ако те не научат този урок ни очакват още балони, все повече погрешни инвестиции и икономически главоболия и през идните години.

Статията е публикувана от Ludwig von Mises Institute. Автор: Томи Бенке.