100 млн. лв. повече от такси са събрали от клиентите си търговските банки у нас през първото полугодие в сравнение с миналата година. Това показват публикуваните наскоро данни на БНБ за състоянието на банковата система към края на юни 2021 г.

Постъпленията от такси и комисиони за първите шест месеца достигат 684 млн. лв. За същия период на м.г. приходите по това перо са били 580 млн. лв., т.е. ръстът за година е 18%.

С увеличението на таксите за различни банкови услуги през последните години финансовите институции опитват да компенсират намалялата доходност от лихви заради ниските им нива. Затова и през месец-два трезорите вдигат тарифата на различни операции, като най-много поскъпват най-масово използваните от граждани и фирми услуги.

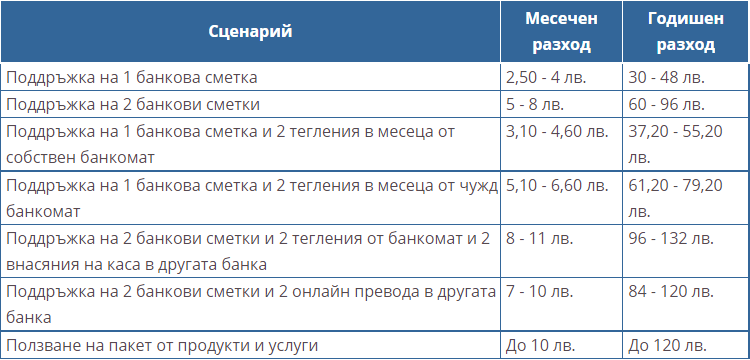

Според проучване на специализирания сайт "Моите пари" през първото полугодие на 2021 г. цената за поддържане на разплащателни сметки, операции с тях и ползване на дебитни карти е скочила с 20% в сравнение с м.г. Така например обслужването на разплащателна сметка с дебитна карта към нея вече струва месечно между 3.10 и 4.60 лв., при положение, че само два пъти в месеца титулярът тегли средства от банкомат на същата банка. Ако парите се теглят от банкомат на друга банка, месечният разход нараства до 5.10 лв.- 6.60 лв.

От "Моите пари" съветват: закривайте сметките с малки средства по тях, особено ако не ги ползвате. Защото банките в най-добрият случай ще приберат 30 лв. като годишна такса, въпреки че цяла година по сметката може да не е правена нито една транзакция. Някои банки с по-високи тарифи ще изпразнят сметката с 48 лв.

Ако пък поддържате две банкови сметки и се налага всеки месец от едната да правите превод към другата, най-добре използвайте електронно банкиране. Цената на онлайн превод е 1 лв., т.е. 12 лв. годишно, докато ако първо теглите парите в брой и после на каса ги внасяте по втората сметка разходът ще излезе двоен.

Какви са разходите по банковите сметки?

Източник: "Моите пари"

28% РЪСТ НА ПЕЧАЛБАТА

Приходите от такси растат с 18%, докато тези от основната дейност на банките - лихвите от кредити, отбелязват доста скромен ръст от едва 3%. За първото полугодие банките отчитат нетна доходност от лихви в размер на 1.343 млрд. лв., докато година по-рано тези нетни приходи са били 1.305 млрд.

В същото време банковата система отчита впечатляващ ръст от 28% на печалбата за първите шест месеца. Положителният финансов резултат на банковата система за периода януари-юни е 658.6 млн. лв., при 515.2 млн. лв. през м.г.

За доброто представяне освен по-високите такси и комисиони заслуга имат и направените по-ниски разходи за обезценка на евентуални лоши кредити. В края на юни тези провизии са за 307 млн. лв., което е със 73 млн. лв. по-малко от първата половина на 2020 г. По линия на лихвите върху спестявания банковата система също силно е намалила разходите си, след като повечето финансови институции вече не предлагат никаква доходност върху спестяванията.

Мила Кисьова, "Сега"